爱科技、爱创意、爱折腾、爱极致,我们都是技术控

您需要 登录 才可以下载或查看,没有账号?立即注册

x

“华为造车,只差最后一步”,这个话题被大小媒体频频拿出来炒冷饭。 最近的说法是,华为前高管李一男的造车品牌“自游家”都要上市了,华为还没有造车。 造车门槛越来越低,华为即便今日宣布造车,一点也不奇怪。华为造车,“非不能也,是不为也”。节点AUTO认为,相比进攻整车制造的企业如百度等,对任正非来说,不造车的华为有更宏大的目标:“拼”出半张新能源产业链图谱。 华为在新能源汽车领域的布局,可以分为两支:一是立足汽车零部件及软硬件技术供应商定位,无限推进整车解决方案;二是以华为哈勃投资为羽翼,不断前探新能源汽车产业的技术极限,筑牢芯片壁垒。 前一支,华为有三种造车角色,从零部件供应商、“HI版”到“智选版”,不断深入的造车方案。在被外界过度关注之下,节点AUTO发现,当华为造车与百度、腾讯等巨头对比,仍有诸多细节值得玩味。同样定位为车企一级供应链企业,百度长期将华为作为头号对手。近期,百度的集度汽车也出街了。“造车派”的百度与“不造车派”的华为,同在布局新能源产业链的赛场上,正在拼出整个中国新能源汽车产业链,互为表里。 最为外界所忽视的,华为哈勃投资这一支的作为。本文,节点AUTO将从解构华为哈勃开始,看清华为汽车的触手到底有多长,一步步勾勒“不存在”的华为汽车之面貌。 哈勃“望远”,无限前探芯片技术边界 今年1月,华为旗下哈勃投资正式备案,注册资本30亿正式升级成为私募管理人。这提升了哈勃投资在体系内,从属于业务线的地位。成立近三年之后,哈勃正式进军私募行业,可以对外募集资本。 今年以来(截至10月25日),华为哈勃连续投出超过15笔。延续了过往一贯风格,大部分项目集中在半导体芯片领域。被投企业中,有两家汽车芯片相关的企业,引起节点AUTO的关注。一家是做传感器核心器件的微源光子,专注硅光雷达;另一家是做汽车芯片的旗芯微,专注车规级芯片。前者深入技术超前的硅光子产业,有小米参与投资;后者号称“填补国内新一代智能网联汽车控制器芯片领域空白”,由英特尔领投。 两家企业的技术对外界来说是陌生的,不过,它们共同点显而易见:探索前沿开创性技术,有巨头背书。 哈勃投资的前沿技术,实则是探路之举,为下一阶段的市场做准备。 在芯片领域的作为,华为在国内鲜有对手。华为哈勃成立以来,投资了70余家公司。上市至少有7家。思瑞浦是华为哈勃投资成立后投出的第一家上市公司。汽车芯片也是思瑞浦瞄准的三大赛道之一。2019年,华为哈勃诞生之初大笔投资了思瑞浦,并带给给思瑞浦新订单。招股书显示,2018年华为给思瑞浦贡献的收入仅为170万元,占其总营收的1.5%。接受华为投资后,市场上影响力大增。2019年华为贡献的销售额达到了1.7亿元,占总营收的57.13%。如今,思瑞浦总市值超过300亿。 早先,华为终端板块 CEO、智能汽车解决方案业务单元 CEO、智能终端与智能汽车部件投资管理委员会主任余承东曾说,“当时只选择芯片研发领域,而忽视了重资产的芯片制造领域是个错误,未来,华为将在半导体方面全方位扎根。” 整体来看,这几年哈勃投资的投资版图的完善,正是在这一思路下展开。哈勃投资围绕芯片制造产业链、5G产业链、汽车电子,均是华为核心业务,重点集中在集成电路半导体领域。覆盖面涉及芯片产业的全链条(芯片设计、EDA厂商、封装测试、半导体材料和设备)等各环节。 实际上,华为已经悄悄打造了一个半导体产业的闭环生态。华为甚至正在计划建立自己的晶圆厂,依托于它,所投资的企业能够在未来3-5年在产线上生产芯片。

一旦将卡脖子的芯片技术拿到手里,华为前进的步伐势必更加轻盈。 面对缺芯困境,“余大嘴”也不得不弯腰。“今年根本做不到 30 万辆”,30万辆,是他年初对外的承诺。今年4月,余承东对前《汽车杂志》总编辑吴佩坦言,“华为刚进入汽车领域,不熟悉也不知道行业的供应情况,不清楚整个行业缺芯缺到这么严重的程度”“一颗 10 元到 20 元的芯片炒到 2500 元,而一辆车要用 9 颗这样的芯片,太贵了,不能接受这种高昂的炒货价,宁可少卖一点”“全球汽车缺芯的情况下,根本做不到 30 万辆。第一年如果能搞到 10、20 万台都已经算奇迹。” 未来汽车行业的分水岭在自动驾驶。目前,传统汽车只需要16或22纳米的芯片,而着眼能够全面提升汽车智能化的先进制程芯片,恰是华为的眼界所在。 带电的“华为”不走主流路线,押注未来能源市场 “电池不做。宁德时代等国内公司已经是全球领先者。”今年4月,余承东和前《汽车杂志》总编辑吴佩对谈,曾如此直言。 电池不做。这话也对,但不完全对。 余承东所谓“不做电池”背后,其路线和哈勃投芯片产业类似。既然行业内有巨头占先,不如先行一步,切入到下个时代的机会。和芯片一样,在电池领域,华为将视野锁定在下一个阶段的前沿技术,而非当下主流路线。 华为连投两家前沿电池企业。去年11月,华为和IDG资本等参与投资了固态电池“独角兽”卫蓝新能源。当前市场上电池电解质主要是液体,而卫蓝正在攻克的技术是固体电解质。固态电池这一路线仍在突破中,未来可能会得到更大容量和功率的汽车电池产品。 行业普遍认为未来电池技术会走向多元化,显然华为希望抢占先机。今年,华为在电池领域的动作是,投资了另一家电池公司“中科海钠”,成为第三大股东。和卫蓝类似,中科海钠主攻的是不同于主流的“钠离子电池”。眼下,锂电池是市场主流。无论特斯拉还是“蔚小理”,用的都是锂电池。下一代电池技术,任正非看中了钠电池路线,而大洋对岸的马斯克看中了锰电池路线。它们在容量或者安全性等方面,都优于锂电池。 锂电池的时代,宁德时代为王。钠电池的时代,华为能有一席之地吗? 节点AUTO认为,华为切入电池的野心。可能看中的是整个能源业务,华为想在能源革命浪潮中,分食市场。去年10月,华为拿下了沙特红海新城储能项目,该项目建成后将是“全球首个全部以光储清洁能源供能”的城市。目前,华为尚未披露将使用哪种电池。试想,随着电池版图领先布局,未来,华为做起来的电池,无论钠电池、固态电池哪个路线,都可以更加深入参与到这场变革。 广泛布局芯片、电池等潜力赛道,这是华为在新能源汽车领域的一类打法。另一类打法是,依靠技术优势以供应商的角色完善,然后打出自己的品牌或产品。 “充电1小时,排队4小时”,今年国庆节充电大排队,新能源汽车遭遇群嘲。 车多桩少,私人充电桩数量略多于公共充电桩。这是当下充电桩市场的格局。星星充电、特来电、云快充和国家电网等,四家头部企业在争夺全国市场。华为并未放过这个孕育巨大机会的市场。今年6月,华为推出了“家充桩”新能源汽车充电桩,针对家庭用户打造。相比于比亚迪、小鹏、理想等品牌家用充电桩,华为8000元的价格不菲。

理想汽车充电桩 来源:京东商城 其实,华为在充电桩市场已经进入几年,早先主要是为充电桩生产企业提供功率转换模块和监控/通信单元,也赢得了一定市场份额。伊戈尔、易事特等企业均是华为在这一板块的合作供应商。节点AUTO认为,在华为品牌带动下,供应链企业跟着吃肉喝汤。这样的故事将在新能源汽车产业链频频上演。 从市场需求的痛点出发,比如充电桩,华为汽车这张大网越撒越广。 至此,回看华为在整个新能源汽车产业链上的布局,可以发现它切入了不少细分赛道。

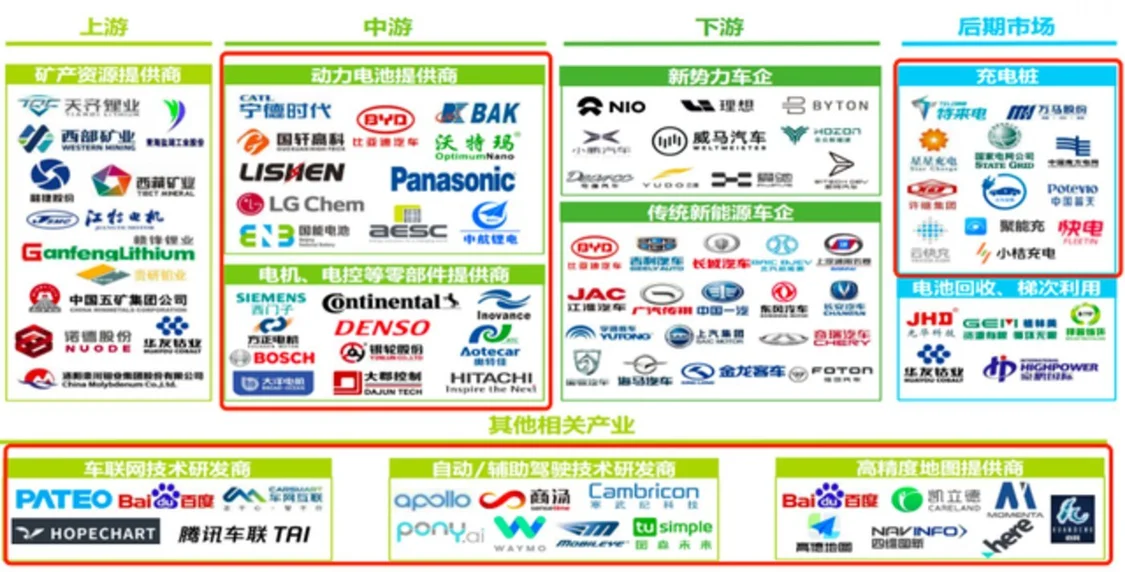

新能源汽车产业链分布情况 来源:艾瑞咨询 新能源汽车产业链,中游的动力电池供应商;后期市场的充电桩,前文尽数提及。而华为作为新能源汽车产业的“一级供应商”,作为中游电机、电控等零部件提供商之外,其他相关产业(车联网、自动/辅助驾驶、高精度地图等)也无所不包。 除了上游矿产资源未涉及外,几乎只剩下整车制造的环节。下游车企主机厂已被华为“包围”。 华为造车,呼之欲出。 传统车企拒绝交出“灵魂”?

|

IP归属地

IP归属地 雷达卡

雷达卡 发表于 2022-10-30 10:50:54

发表于 2022-10-30 10:50:54

提帖卡

提帖卡 置顶卡

置顶卡 锁帖卡

锁帖卡 解锁卡

解锁卡 显目卡

显目卡 千斤顶

千斤顶