爱科技、爱创意、爱折腾、爱极致,我们都是技术控

您需要 登录 才可以下载或查看,没有账号?立即注册

x

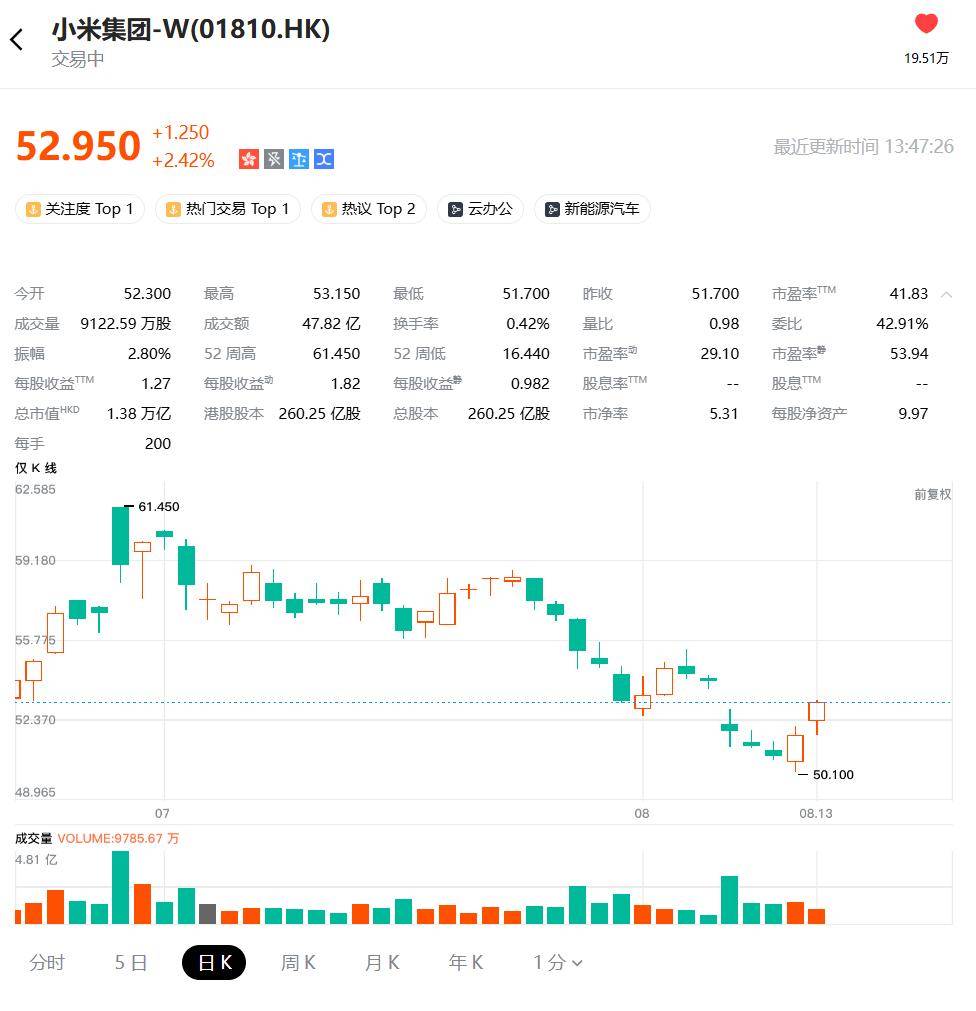

摩根大通今天发布报告,预测了小米集团今年第二季度的业绩。 报告指出,小米过去一个月表现跑输大市(指表现没有达到市场平均水平),股价累跌 10%,对比同期恒生指数累升约 1.5%,相信是由于市场对下半年智能手机及物联网等核心业务盈利放缓感到焦虑,符合摩根大通今年 3 月将小米投资评级为“中性”的观点。 ▲ 小米 YU7 汽车 同时摩根大通表示,小米最近发布的 YU7 汽车需求强劲,但小米汽车的交付量自今年 3 月以来一直维持在每月 3 万辆左右。 考虑到市场已开始下调小米 2025 下半年及 2026 年核心盈利预测,摩根大通将小米列入“正面催化观察”名单并表示,如果小米第四季度时把汽车交付量增至每月 4 万台的话,其股价有望在未来 3-4 个月内上涨 15-20%。 ▲ 小米 SU7 汽车 摩根大通还预测小米 2025 年下半年增长速度将明显放缓,预计 2025 年整年智能手机收入增长 5%,物联网业务收入增长 36%,维持小米的“中性”投资评级观点,并维持目标股价为 60 港元(IT之家注:现汇率约合 54.9 元人民币)。 截至IT之家发稿,小米的股价为 52.95 港元(现汇率约合 48.5 元人民币),相比昨日增幅达 2.42%,总市值 1.38 万亿港元(现汇率约合 1.26 万亿元人民币)。

|

IP归属地

IP归属地 雷达卡

雷达卡 发表于

发表于

提帖卡

提帖卡 置顶卡

置顶卡 锁帖卡

锁帖卡 解锁卡

解锁卡 显目卡

显目卡 千斤顶

千斤顶