爱科技、爱创意、爱折腾、爱极致,我们都是技术控

您需要 登录 才可以下载或查看,没有账号?立即注册

x

民营火箭,集体上天 2023-07-24 18:40

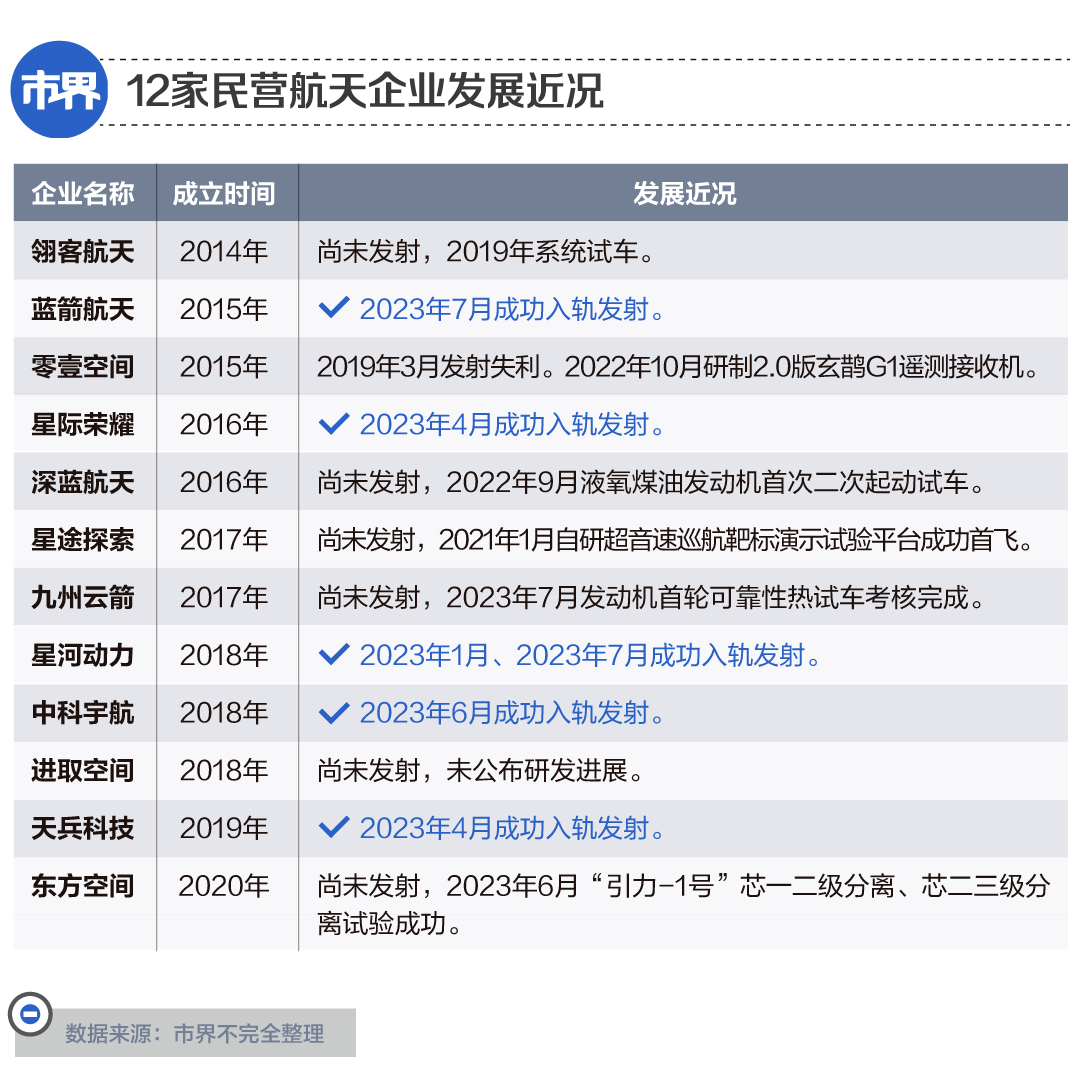

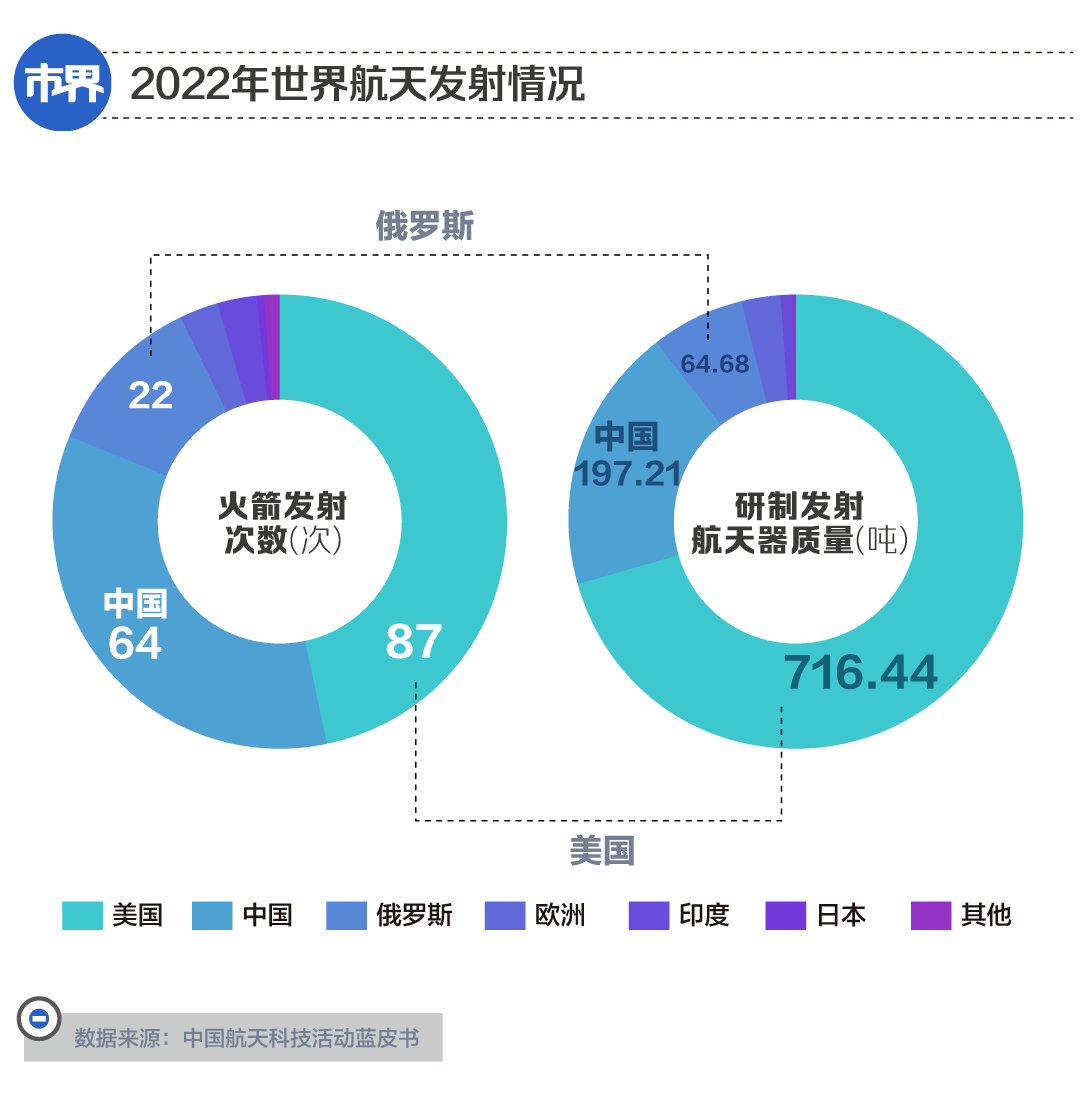

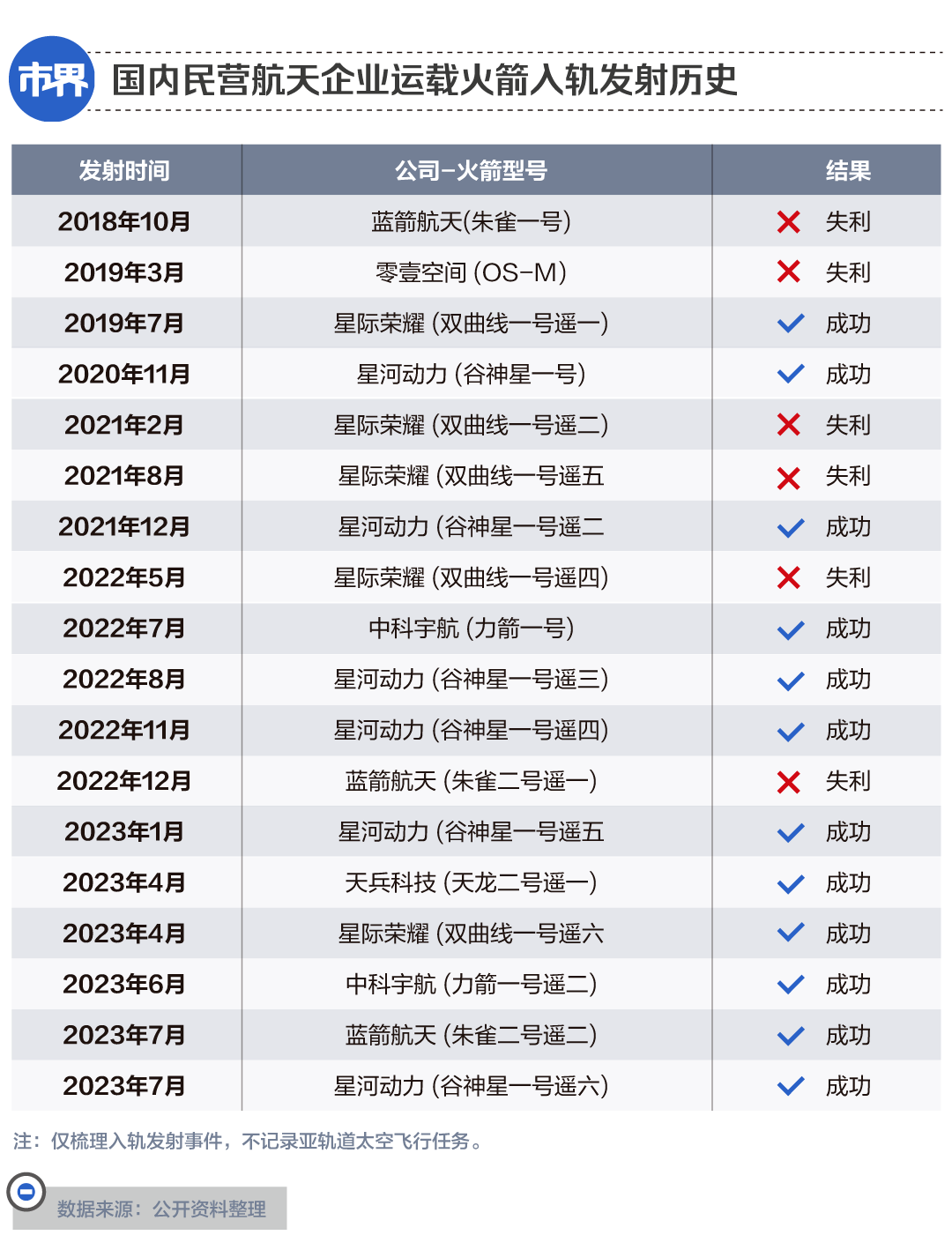

在3年的相对沉寂后,今年中国的商业航天迎来了一个活动密集的“转折之年”。 5月30日,马斯克在社交媒体上写道:“中国的航天工程计划比大多数人意识到的要更加超前。”很快,他的话就得到了印证。 7月12日清晨,在甘肃酒泉卫星发射中心的火箭发射观礼台上,早早便挤满了各路媒体、摄影师。而其中最紧张的,莫过于蓝箭航天董事长兼CEO张昌武,以及站在他身后“陪跑”了数年的投资人们。 他们等待见证的,是蓝箭航天自研的“朱雀二号”遥二液氧甲烷运载火箭(代号“ZQ-2 Y2”)发射。上午9点,“朱雀二号”腾空而起,很快没入云层。当火箭成功进入预定轨道时,人群中的掌声经久不息。 ▲(“朱雀二号”火箭成功升空。图源/视觉中国) “我们都在现场与张昌武拥抱庆祝”,一位莅临观礼的投资人对「市界」说,“毕竟发射成功也是决定当下每家明星公司命运最重要、甚至是唯一的标准。” 张昌武随即向媒体表示:如果一年内“朱雀二号”第三枚试验箭遥三运载火箭发射成功,蓝箭航天将从2024年开始面向市场做三到四发的小批量交付,如此可实现连续三年产量翻番。 2023年的中国商业航天领域,可以说是热闹非凡。 今年4月,由天兵科技研制的“天龙二号”液体运载火箭成功首飞,创造了全球民营液体火箭的首飞成功纪录。6月,中科宇航参与研制的“力箭一号”遥二运载火箭成功发射,此火箭采用“一箭26星”方式,刷新了中国一箭多星的最高纪录。 数日前的7月22日,星河动力成功发射“谷神星一号”遥六运载火箭,顺利将两颗商业卫星送入预定轨道。此次发射后,星河动力表示,将正式启动下半年的高密度发射交付周期,此后的7次发射预计到明年一季度前完成。 随着“航天强国”成为国家的发展战略目标之一,商业航天已被列为中国航天的重要组成部分。 据“前瞻产业研究院”统计,2015年至2019年,中国商业航天业市场规模由3764亿元上升至8362亿元,复合年增长率为22.1%。2020年至2024年,年增长率预计将达23.5%,2024年的市场规模或突破2.4万亿元。 而从2015年马斯克的SpaceX点燃了商业航天与投资界的热火后,经过了8年的淘洗和技术沉淀,中国的商业航天也历经了一个从爆火到冷静的周期。随着头部公司陆续跑出,在火箭发射、卫星制造等领域崭露头角、集体冲天,中国商业航天的广阔图景也正在向它们打开。 2023“转折之年” 此次蓝箭航天自研的“朱雀二号”,是全球范围内首枚成功发射的液氧甲烷火箭。而在今年4月,SpaceX重型火箭“星舰”同样采用了液氧甲烷发动机,但在发射不到4分钟后,一级助推器便分离失败,火箭最终下坠爆炸。 半年多前,“朱雀二号”同样经历了一次首飞失利。因此,这次最终成功发射,也被业界看作是一次属于勇敢者的重大挑战。在一些报道中,“朱雀二号”的成功被看作是比SpaceX“快”了一步。 2015年12月,由马斯克公司主导研发的“SpaceX猎鹰9号”火箭进入太空,又顺利返回地面,首次实现了商业火箭的成功回收。这一壮举让整个航天界为之震撼,也直接带动了中国民营航天的创业和投资热潮。 ▲(SpaceX猎鹰9号火箭。图源/视觉中国) 与之同步的是,国家对民营航天的发展也打开了政策支持之门。 2014年,《关于创新重点领域投融资机制鼓励社会投资的指导意见》出台,鼓励民间资本研制、发射和运营商业遥感卫星。次年,国家发改委、财政部、国防科工局联合印发了《国家民用空间基础设施中长期发展规划(2015-2025年)》,明确表示对民营火箭、卫星事业的支持。2020年4月,中国首度将卫星互联网纳入了“新基建”政策重点支持方向。 而在当下的地缘政治大环境下,各国对于地球卫星轨道资源的“争夺”也日趋紧张——需要商业航天作为辅助,承担更多发射任务。 2023年2月,工信部放开了卫星互联网设备进网许可管理,“天地一体化”立体通信网络部署建设得以推进。 据公开报道:SpaceX未来计划向太空发射4.2万颗低轨卫星,目前已发射了4600余颗。中国于2020年9月向国际电信联盟申请了“国网”星座计划,计划发射12992颗卫星,拟2023年完成首发星发射,在2030年实现300星组网运行。 据公开数据统计,全球如今约有7000多颗卫星在轨,而中国还只有约700颗。未来中国的卫星互联网建设提速,也将带来巨大的组网和应用市场。 据财新报道,在政策导向已相对明确的背景下,中国星网近1.3万颗卫星的发射计划,将是未来商业火箭公司主要的“大蛋糕”。而银河航天等民企代表,现在已经拿到了中国星网订单,不少头部企业也已经在中国星网的招标中入围。 “乐观来看,目前的火箭发射存量市场有三分之一能够分给民营公司,足够两到三家头部企业去瓜分;未来加上星网的增量市场,这个空间还会更大。”一名头部企业管理层人士分析称。 试错与追赶 据国海证券研报显示,商业航天产业链分为上游卫星研制、中游火箭发射服务与地面设备制造、下游的卫星应用与服务三大环节——可以说是一个周期漫长、天花板极高的产业。 经过了8年的沉淀,如今中国商业航天已基本形成了以蓝箭航天、星际荣耀、星河动力三家“优胜者”为代表的火箭企业,以及以长光卫星、天仪研究院、微纳星空、银河航天等为代表的卫星企业。 其中,据媒体最新估值统计:长光卫星、银河航天、蓝箭航天、时空道宇估值已过百亿,其中长光卫星以280亿元估值名列第一;星际荣耀、科工火箭和星河动力估值为70亿—90亿元;截至2022年底,中科宇航、零壹空间、长征火箭估值均为67亿元。 ▲(中国商业航天成果展。图源/视觉中国) 目前,上述得到了资本层面认可的公司,也已获得了较为稳定的发展空间——虽然这个大浪的淘沙过程漫长而艰难。 星河动力联合创始人夏东坤在接受媒体采访时曾表示:商业航天是“三高一长”(高投入、高风险、高回报、长周期)的行业。航天技术要取得突破,回报周期非常漫长。 因此,“试错与追赶”可以说是过去8年里,中国民营航天的主旋律。 回头望去,以SpaceX顺利实现商业火箭回收为基点,2015年毋庸置疑是民营航天的“商业元年”。在此前后,我国大批商业航天公司成立,它们不仅获得了政策的支持,也得到了资本的追捧。 仅在民营火箭领域,2015年,蓝箭航天、零壹空间先后成立;随后,深蓝航天、星途探索、九州云箭、星河动力等十数家民营火箭公司陆续创立。 这种氛围逐渐在2018年前后冲至高潮。据企查查发布的《近十年我国商业航天赛道投融资概况》显示:2015年至2018年,中国商业航天融资事件数量从29起攀升至62起,融资金额也从0.6亿元上升到31.5亿元。 在相对技术门槛最高的民营火箭公司中,民营航天公司的许多创始人来自于“技术流”。他们被能够独立主导发射的“航天梦”激荡,不少人从体制内走出,先期下海。 比如深蓝航天成立于2016年,由前航天科工集团第二研究院总设计师霍亮创办,天使轮由雷军旗下的顺为资本领投。 创办于2017年的星际探索,其创始人是曾任国内某重点型号火箭负责人梁建军。公司也很快迎来了翊翎资本领投、七熹投资跟投的天使轮融资。 而蓝箭航天和零壹空间两家企业,创始人均具有投资背景。这也反映出在商业火箭这样的重头项目中,资本运作能力的重要。 其中,蓝箭航天创始人张昌武曾先后在汇丰银行、西班牙桑坦德银行工作。蓝箭航天在成立之初,就获得了创想天使基金千万元天使轮融资。天眼查显示,至今蓝箭航天共完成了11轮融资,投资方涵盖了经纬中国、碧桂园、华创资本等知名机构——而本次成功发射的朱雀二号箭体上,也印有碧桂园的标志。 零壹空间创始人舒畅在创业前在联想控股任职,公司的天使轮三名股东中也毫不意外地出现了联想之星的身影。此后零壹空间共进行了10轮融资,先后获得了正轩投资、严格集团、StarVC等资本支持。 铩羽者 不过,作为从原点开始蹒跚起步的中国商业航天来说,在经历了发展初期的资本热潮后,创业公司从密集成立到悄然退场的剧本,也开始不出意料地上演。 其中一个典型的样本是,曾被地产大佬冯仑看好的翎客航天,成立于2014年,一度是国内最早的民营航天企业,后来几度陷入了创始人专业性和技术实力的争议之中。 在自述中,冯仑曾这样回忆:翎客航天创始人胡振宇承诺“只要融资上没有滞后,我相信再过3年左右的时间,我们就能够发射小型商业运载火箭。” 但据媒体报道,胡振宇只是毕业于华南理工大学工商管理系的体育特长生,缺乏航天相关背景。至今,翎客航天仍未成功发射火箭。「市界」查阅翎客航天官网,发现其新闻更新时间停在了2019年。 另据「市界」不完全统计,至今国内仅有5家民营企业成功实现了火箭的入轨发射。 在此名单中,2015年成立的零壹空间,曾在2019年3月进行首次火箭发射入轨任务,但遗憾失利,此后一直未再进行新一轮发射任务。根据官网信息,现阶段零壹空间已有较大比例转向无线测控通信产品、火箭发射车等与火箭相关的其他产品。 而在2018年成立的进取空间则颇为神秘,至今未公布其产品的研发进展等细节。公司官网更新也停留在了2021年8月份。 此外,市场上还存在数家如深蓝航天、星途探索、九州云箭、东方空间等尚未进行过运载火箭发射入轨任务的企业。上述企业据「市界」统计,均处于系统试车、发动机可靠性试验等发射前研发阶段之中。 沉渣泛起后,市场对于民营航天的商业化有了更加理智的认知,资本自然趋于审慎。数据显示,2019年国内商业航天披露融资的事件数量、融资金额相较2018年已经有所下滑。 而在三年的商业活动相对沉寂中,资本兴趣也开始进一步向头部公司集中,发射能否成功成为了最重要的考量。 张昌武近期向媒体表示:2025年会是一个大分水岭,行业即将完成“从0到1”阶段,下一步是比拼硬实力的时代。 技术路线之选 特别值得关注的是,此次蓝箭航天选择的是自主研发液氧甲烷发动机。这也是继SpaceX“猛禽”发动机、蓝色起源B4发动机之后,世界上第三台完成全系统试车考核的大推力液氧甲烷火箭发动机。 接下来,据张昌武透露,蓝箭的目标是通过三发试验箭来取得验证成功,而此次遥二发射成功,意味着液氧甲烷路线有望走通。 作为蓝箭航天的投资方之一,华创资本创始合伙人熊伟铭解释道:“‘朱雀二号’是世界首款液氧甲烷燃料火箭,在燃料经济性和环保方面是全世界航天人公认的最佳选择。” 一直以来,火箭发射在燃料层面便有固态和液态,液氧煤油和液氧甲烷之争。 其中,传统火箭多为固体火箭,具备可靠性高、发射操作简单等特点,但不可回收重复利用。而液体火箭燃料主要包括液氧煤油、液氧液氢和液氧甲烷等,而液氧煤油和液氧甲烷被看作是两条主流路线。其中,液氧甲烷具有可多次启动等优点,是商用可回收运载火箭的更优选择。 在液体火箭中,SpaceX的产品两者并行,猎鹰9号火箭采用的是液氧煤油发动机;而支持“火星移民计划”的重型运载火箭“星舰”则使用液氧甲烷。 今年5月,在“星舰”失败后不久,SpaceX的液氧甲烷发动机第三代“猛禽”进行了热试车,对应推力达到269吨。而“猛禽”最大的竞争对手,是亚马逊创始人贝佐斯投资的“蓝色起源”公司,后者研发的BE-4也是一款液体甲烷火箭发动机,推力约为250吨。 液氧煤油则是目前中国“国家队”的主力。按照中国航天科技集团六院(下称“航天六院”)公布的“八年九机计划”,火箭将支撑载人登月、深空探测、天地往返重复使用运输系统等重大航天任务。 此外,天兵科技发射的“天龙二号”,使用的也是航天六院研制的85吨开式循环液氧煤油发动机。在10吨级运力火箭的层级上,液氧煤油比液氧甲烷的密度更大,火箭体积可以更小——因此天兵科技瞄准的也是国内外的小型火箭搭载低轨卫星的发射市场。 不过,虽然中国商业航天企业已经取得了长足进步,但从成立之日起,摆在他们面前的毕竟是十余年的技术差距。无论是资金实力,还是发射资源,中国商业航天都还有很艰巨的路要走。 一个直观的表现是至今为止,国内民营航天公司共发射运载火箭19次,其中12次发射成功——其中包括蓝箭航天的3次,而蓝箭航天的前两次发射均以失败告终。 与之对比,SpaceX旗下的“猎鹰九号”火箭,仅在2023年至今就已发射35次。 不过近年来,国内鼓励民营航天发展的政策仍在持续加码。而随着资本同步理性回归后,2023年,中国商业航天或将开启一个新的投资与发射高潮。 商业航天新投资高潮 2022年4月,北京大兴区发布了商业航天专项政策“航天十条”,用于对口支持商业航天领域相关企业、民办非企业单位开展科技创新、成果转化、平台建设等,资金扶持额度最高可达2000万元。 今年1月,卫星企业“长光卫星”的科创板IPO获得受理,成为了国内商业航天领域首家冲刺上市的卫星公司。“泰伯智库”由此预测,随着部分企业IPO开启,2023年该领域融资规模有望创造新高。 从企业发展来看,今年前7个月以来,包含“朱雀二号”在内国内共有5枚商业运载火箭发射,均成功入轨,这也有望提振资本信心。 ▲(2023年,浙江嘉兴,朱雀二号运载火箭总装现场。图源/视觉中国) 而国内民营航天未来的发展方向,也正在政策的支持下,集中填补着国家队火箭的“运力”缺口。 据“艾媒咨询”数据显示,截至2021年底,在商业航天产业的各个环节中,地面设备制造和卫星应用及运营占市场规模比重较高,收入贡献比例均达到45%,这也是商业航天率先开启商业化的环节。 近年来,“国家队”也在积极筹备类似星链的“星座计划”。据公开信息,2018年起,中国航天科技集团开始实施“鸿雁”星座计划,准备发射300余颗卫星;中国航天科工集团发布“虹云”星座计划,准备发射156颗卫星等等。 而据“华泰证券”根据2021年数据估算,以卫星规模1.2万颗、单星质量200kg、轨道高度700km、组网周期7年的星座为例,平均每年对火箭的运力需求将达到343t/700km。但根据火箭运力统计表估算,2021年间我国卫星发射火箭的总运力约为140.4t/700km, 尚不及未来所需运力的1/2。 因此,如今所有已跑出市场空间的民营火箭企业,也在瞄准着市场的这一缺口需求,积极调整步伐。 在“朱雀二号”遥二发射成功后,张昌武表示:“‘朱雀二号’总体的运力规模对标到‘长征’系列,也是处于中等运力的规模。我们认为这一型火箭一直到2028年,都会是市场需求最大的一个运力区间,也是相对来说经济性最强的一个运力区间。” 而除蓝箭航空以外,另两个头部玩家星际荣耀和星河动力近期也均有不俗表现。 其中,星际荣耀继2023年4月成功发射了“双曲线一号”遥六后,已在研发中型可重复使用液体运载火箭“双曲线三号”。据官方信息:“双曲线三号”系列液体运载火箭,是目前已知国内规划的直径最大、运载能力最强、每公斤载荷发射价格最低的可重复使用液体运载火箭。 而刚刚在7月22日,成功发射了“谷神星一号”遥六运载火箭,至今保持着发射成功率为100%的星河动力,也正计划着提升发射频率,将在2023年完成8-10次“谷神星”系列运载火箭的发射交付。 2023年2月,SpaceX总裁兼首席运营官Gwynne Shotwell曾公开表示,星链预计将于2023年开始盈利。从积极的角度看,这条赛道的前景已经得到了验证。 接下来,伴随着国家层面宏伟的“星座计划”战略图景,在中国商业航天面前展开的,势必将是一片更为广阔的星辰大海。

|

IP归属地

IP归属地 雷达卡

雷达卡 发表于 2023-7-25 13:48:05

发表于 2023-7-25 13:48:05

提帖卡

提帖卡 置顶卡

置顶卡 锁帖卡

锁帖卡 解锁卡

解锁卡 显目卡

显目卡 千斤顶

千斤顶